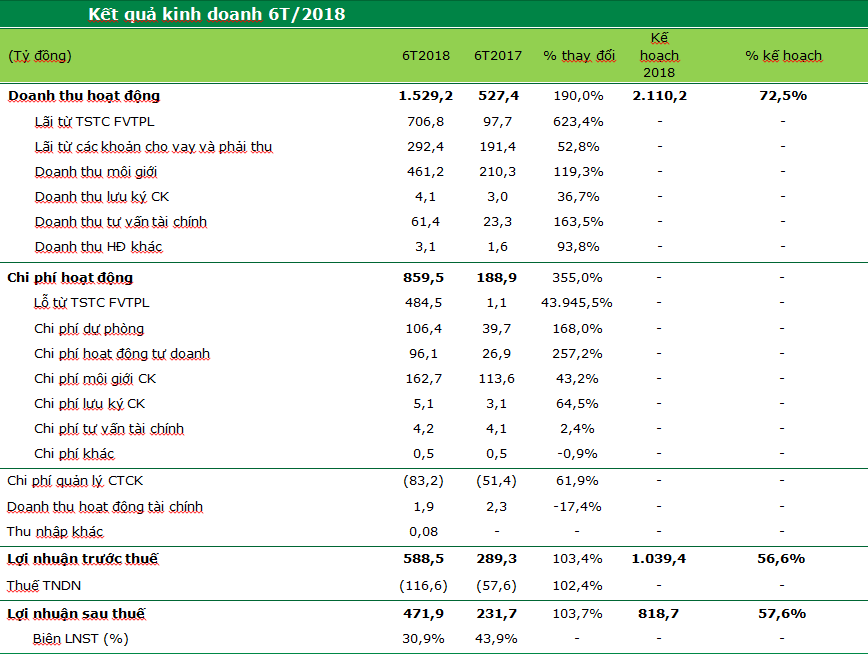

Lũy kế 6 tháng đầu năm, HCM ghi nhận doanh thu hoạt động là 1.529,2 tỷ đồng, tăng mạnh gấp 2,9 lần so với cùng kỳ, đạt 72,5% kế hoạch doanh thu năm. LNTT đạt 588,5 tỷ đồng, tăng 103,4% so với cùng kỳ, đạt 56,6% kế hoạch năm. LNST đạt 717,0 tỷ, tăng trưởng 103,7% so với cùng kỳ, đạt 57,6% kế hoạch LNST của năm 2018.

Lũy kế 6 tháng đầu năm, HCM ghi nhận doanh thu hoạt động là 1.529,2 tỷ đồng, tăng mạnh gấp 2,9 lần so với cùng kỳ, đạt 72,5% kế hoạch doanh thu năm. LNTT đạt 588,5 tỷ đồng, tăng 103,4% so với cùng kỳ, đạt 56,6% kế hoạch năm. LNST đạt 717,0 tỷ, tăng trưởng 103,7% so với cùng kỳ, đạt 57,6% kế hoạch LNST của năm 2018.

Doanh thu HCM tăng mạnh do công ty đã thực hiện chốt lãi danh mục tự doanh hồi tháng 4/2018, do đó lãi bán từ TSTC FVTPL riêng quý II là 292,2 tỷ đồng, tăng gấp 10,8 lần so với cùng kỳ năm 2017. Lũy kế 6 tháng, khoản lãi trên ghi nhận 692,7 tỷ đồng, gấp 18,9 lần cùng kỳ.

Do thực hiện chốt lời danh mục, tính đến cuối tháng 6/2018, danh mục FVTPL của HCM ghi nhận giá gốc còn 259,5 tỷ đồng, tuy nhiên giá trị hợp lý là 216,9 tỷ, trong khi đó hồi đầu năm danh mục này là 890,3 tỷ đồng. Khoản chênh lệch giảm ghi nhận chủ yếu từ cổ phiếu CAT (-8,9 tỷ), Địa ốc Tân Bình (-11,1 tỷ).

Tuy doanh thu tăng mạnh, nhưng tốc độ tăng chi phí lại cao hơn, chi phí hoạt động 6 tháng lên tới 859,5 tỷ đồng, tăng 355,0% trong đó 59,4% chi phí đến từ khoản lỗ từ hoạt động bán TSTC FVTPL (510,9 tỷ đồng). Do đó, biên lợi nhuận gộp giảm xuống 43,8% từ mức 64,2% ở cùng kỳ 2017.

Lãi từ các khoản cho vay và phải thu (cho vay margin) đạt 292,4 tỷ đồng, tăng 52,8%. Cuối quý II, giá trị các khoản cho vay của HCM là 3.042 tỷ đồng, giảm so với mức 4.502 tỷ đồng hồi đầu năm do nhu cầu vay margin giảm khi thị trường điều chỉnh sâu, trong đó 3.000 tỷ đồng dành cho hoạt động cho vay margin.

Tổng tài sản công ty tính đến hết quý II/2018 là 4.604,6 tỷ đồng, giảm 31,1% so với đầu năm, do công ty sử dụng tiền mặt trả bớt nợ ngắn hạn. Trong đó, vốn chủ sở hữu là 2.934,9 tỷ đồng, nợ phải trả giảm mạnh 57,1% xuống còn 1.669,7 tỷ đồng do đã trả các khoản vay ngắn hạn và vay thấu chi lớn trong kỳ, tỷ lệ nợ/vốn chủ sở hữu là 0,57, ở mức an toàn tuyệt đối với ngành dịch vụ tài chính. Tiền và các khoản tương đương tiền là 762,2 tỷ đồng, tăng 288,5% so với hồi đầu năm.

Dự phóng kết quả kinh doanh

Cho năm 2018, VPBS nâng dự báo tổng doanh thu thuần của HCM đạt 2.584,4 tỷ đồng, tăng 68,1% theo năm, vượt 22,5% kế hoạch năm 2018; LNST dự phóng đạt 859,7 tỷ đồng cho cả năm 2018, tăng 55,2% theo năm, vượt 5,0% kế hoạch, tương ứng EPS ở mức là 6.625 đồng/cp, dựa trên các giả định chính sau:

- Giả định doanh thu môi giới sẽ tăng trưởng 51,1% lên 909,4 tỷ đồng dựa trên giả định phí môi giới trung bình là 0,18% và thị phần của HCM tăng lên 11,75% trên sàn HSX, 8,6% trên HNX và 25% trên TTCK phái sinh cho cả năm 2018. Chi phí nghiệp vụ môi giới là 363,8 tỷ đồng (tăng 27,5% theo năm) với tỷ lệ chi phí môi giới/doanh thu môi giới là 40%.

- Doanh thu từ cho vay margin và ứng trước tiền bán là 606,1 tỷ đồng (tăng trưởng 38,0% theo năm). Với dư margin tăng lên 4.000 tỷ trong khi đó lãi suất bình quân cho vay và ứng trước tiền bán ổn định ở mức 13,5%.

- Tổng lãi ròng từ FVTPL là 371,9 tỷ đồng, tăng 37,8% so với cùng kỳ 2017. VPBS cho rằng sau khi thực hiện bán hơn 630 tỷ đồng cổ phiếu trong danh mục tự doanh của HCM ở nửa đầu năm 2018, lợi nhuận ghi nhận ở nửa sau của năm 2018 của HCM sẽ chủ yếu là chênh lệch đánh giá lại của TSTC FVTPL ghi nhận trên KQKD.

- Lợi nhuận từ hoạt động tài chính ước đạt 2,2 tỷ đồng, giảm 5,0% theo năm do dự thu cổ tức giảm.

- Doanh thu từ hoạt động tư vấn tài chính là 108,4 tỷ đồng, tăng 140% so với năm

- Chi phí quản lý là 172,2 tỷ đồng, tăng 40,0% so với năm 2017.

Cho năm 2019, VPBS dự báo tổng doanh thu thuần của HCM đạt 2.819,5 tỷ đồng, tăng 9,1% theo năm; LNST dự phóng đạt 964,5 tỷ đồng cho cả năm 2019, tăng 12,2% theo năm, tương ứng EPS ở mức là 7,433 đồng/cp, dựa trên các giả định chính sau:- Giả định doanh thu môi giới sẽ tăng trưởng 21% lên 1.100,7 tỷ đồng dựa trên giả định thanh khoản trên cả thị trường cơ sở và phái sinh tăng 20%, phí môi giới trung bình giữ nguyên là 0,18% và thị phần của HCM tăng lên 11,85% trên sàn HSX, 8,7% trên HNX và 25,0% trên TTCK phái sinh. Chi phí nghiệp vụ môi giới là 440,3 tỷ đồng (tăng 21,0% theo năm) với tỷ lệ chi phí môi giới/doanh thu môi giới là 40%.

- Doanh thu từ cho vay margin và ứng trước tiền bán là 666,7 tỷ đồng (tăng trưởng 10% theo năm). Với dư margin tăng lên 4.500 tỷ trong khi đó lãi suất bình quân cho vay và ứng trước tiền bán ổn định ở mức 13,5%.

- Doanh thu tư vấn tài chính tăng trưởng 20% theo năm lên 130,1 tỷ đồng.

- Hoạt động tự doanh sẽ bớt sôi động hơn so với năm 2018 do rủi ro tăng lãi suất và ảnh hưởng rộng hơn của chiến tranh thương mại khiến thị trường dao động trong biên độ hẹp.

Cổ phiếu HCM hiện đang giao dịch tại mức giá 56.600 đồng/cổ phiếu tại ngày 9/8/2018, tương ứng với P/E và P/B trượt lần lượt là 9,2 và 2,50, thấp hơn mức P/E và P/B của thị trường là 17,3 và 2,71, thấp hơn mức P/E và cao hơn mức P/B trung bình của các CTCK đầu ngành (top 3) khác là 11,4 và 2,08. Mức P/E và P/B trung vị của toàn ngành hiện ở mức là 10,1 và 1,03.

VPBS khuyến nghị MUA đối với cổ phiếu HCM với giá mục tiêu là 66.200 đồng/cp, tương ứng với tiềm năng tăng giá 17,0%, P/E và P/B 2018 và 2019 mục tiêu tương ứng là 11,4 và 2,4 lần. Chúng tôi cho rằng mức định giá này phù hợp với vị thế đầu ngành, mảng kinh doanh cốt lõi mạnh mẽ và hiệu quả sử dụng vốn của HCM với ROE và ROA thuộc top cao nhất ngành (ROE và ROA trượt 12 tháng lần lượt là 29,3% và 16,8%).

Tuy nhiên cần lưu ý rủi ro thị trường luôn là rủi ro lớn nhất với ngành CK, danh mục tự doanh mặc dù có tiềm năng tăng giá dài hạn, tuy nhiên bị ảnh hưởng không nhỏ nếu như thị trường diễn biến bất lợi, đặc biệt là trước những bất ổn từ tình hình địa chính trị thế giới, cuộc chiến tranh thương mại giữa các quốc gia. Do đó các nhà đầu tư cần theo sát tình hình chiến tranh thương mại nhằm tránh được tác động xấu tới thị trường chứng khoán.

Nguồn: VPBS

{kind=link}