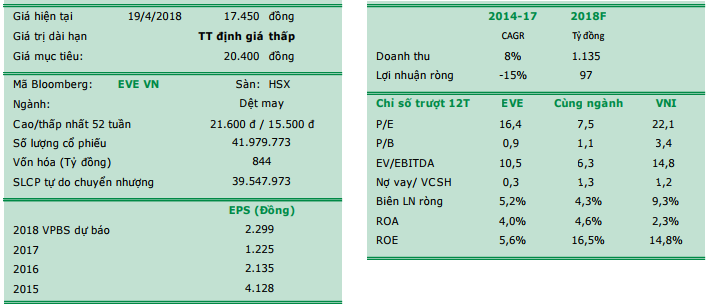

Chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu của EVE với giá mục tiêu 20.400 đồng/cổ phiếu, tương đương tiềm năng tăng trưởng 17,1% trong 12 tháng tới với những luận điểm sau:

Everpia là doanh nghiệp đầu ngành ở Việt Nam trong các lĩnh vực hoạt động của công ty, chiếm khoảng 22% thị phần trong nước ở mảng chăn ga gối đệm, và 25% thị phần ở mảng bông tấm. Các thương hiệu nổi tiếng của công ty trên thị trường như EVERON, ARTERMIS đã khẳng định được chất lượng và được người tiêu dùng công nhận qua nhiều năm.

Doanh thu năm 2017 tăng trƣởng tốt, đạt mức 994 tỷ đồng, tăng 15% theo năm, và dự báo tiếp tục duy trì tăng trong những năm tới. Đây là kết quả từ việc công ty tập trung đầu tư mạnh vào hoạt động marketing trong năm qua.

Chi phí hoạt động năm 2017 tăng mạnh, đạt 268 tỷ đồng, tăng mạnh 50% so với năm 2016, chủ yếu là chi phí marketing và các khoản trích lập chi phí bất thường (trích dự phòng phải thu, trích bổ sung trợ cấp thôi việc cho chuyên gia Hàn Quốc. Dự kiến năm 2018, chi phí hoạt đông của công ty sẽ giảm mạnh, giúp cải thiện biên lợi nhuận ròng.

VPBS dự phóng doanh thu năm 2018 đạt 1.135 tỷ đồng (+14,2%), lợi nhuận sau thuế đạt 96,5 tỷ đồng (+87,6%), tương đương EPS đạt 2.299 đồng /cổ phiếu.

Cổ phiếu EVE hiện đang giao dịch ở mức P/E và EV/EBITDA dự phóng 2018 lần lượt là 7,6 và 5,6, khá tương đồng với mức P/E và EV/EBITDA chung của ngành là 7,5 và 6,3, nhưng thấp hơn nhiều so với của thị trường Việt Nam lần lượt là 22,1 và 14,8.

Rủi ro đầu tƣ của EVE là rủi ro về việc hoàn thành kế hoạch hàng năm của công ty và rủi ro về tính thanh khoản của cổ phiếu.

Thị trường chăn ga gối đệm

Thị trường chăn ga gối đệm Việt Nam đang phát triển mạnh trong những năm qua, với tốc độ tăng trưởng bình quân ngành đạt 20%/năm trong giai đoạn 2010 – 2015 và vẫn còn nhiều tiềm năng trong tương lai. Động lực chính thúc đẩy sự tăng trưởng của ngành đến từ quy mô dân số đông và mức sống của người dân Việt Nam ngày càng nâng cao, cụ thể gồm:

(i) Theo số liệu của Tổng cục thống kê, GDP Việt Nam năm 2017 tăng trưởng 6,81% – mức cao nhất trong vòng 6 năm trở lại đây, quy mô nền kinh tế năm 2017 đạt mức 220 tỷ USD và tiếp tục được dự báo sẽ chạm mốc 300 tỷ USD vào năm 2020.

(ii) Thu nhập bình quân đầu người năm 2017 đạt mức 2.385 USD, tăng hơn 60% so với mức 1.540 USD của năm 2012. Khi thu nhập của người dân tăng, các khoản chi tiêu cho đồ dùng gia đình luôn được ưu tiên và chiếm tỷ trọng lớn thứ 3 trong cơ cấu chi tiêu của hộ gia đình.

(iii) Tỉ trọng của tầng lớp trung lưu ngày càng lớn: theo dự báo từ AC Nielsen, dân số thuộc tầng lớp trung lưu của Việt Nam sẽ đạt 44 triệu người vào năm 2020 và đạt 95 triệu người vào năm 2030. Việc gia tăng nhanh tầng lớp trung lưu sẽ tạo ra sức mua, đột phá tiêu dùng rất lớn trong tương lai, bởi đây là tầng lớp có tỉ lệ gia tăng về chi tiêu cao hơn so với các tầng lớp còn lại. Trong 10 năm qua, chi tiêu hộ gia đình của người tiêu dùng thuộc tầng lớp trung lưu luôn phát triển nhanh nhất. Với các điều kiện trên, thị trường chăn ga gối đệm Việt Nam được kỳ vọng vẫn đạt mức tăng trưởng tích cực trong giai đoạn 2016 – 2020.

Thị trường bông tấm

Bông tấm là một nguyên liệu phụ phục vụ cho sản xuất chăn và ga. Tuy nhiên, đây là nguyên liệu đầu vào chính để sản xuất áo jacket của các công ty may, phục vụ cho xuất khẩu sang thị trường Mỹ, châu Âu, Hàn Quốc. Mức tiêu thụ của mảng bông tấm phụ thuộc vào sự tăng trưởng của ngành dệt may hàng xuất khẩu có sử dụng bông tấm với mức tăng trưởng này ước đạt 6 – 8%/năm. Do phụ thuộc vào ngành dệt may, doanh thu của mặt hàng bông tấm cũng mang tính mùa vụ, tập trung vào tháng 3 đến tháng 8 hàng năm.

Với sự biến đổi khí hậu toàn cầu, khiến mùa đông lạnh hơn, đây là tiền đề rất tốt để phát triển ngành dệt may xuất khẩu có sử dụng bông tấm. Thêm vào đó, chính phủ Trung Quốc hạn chế mở các xưởng may mới vì chuyển dịch cơ cấu kinh tế, dẫn đến việc chuyển dịch 1 số lượng lớn các đơn hàng gia công từ Trung Quốc sang Việt Nam. Ngành bông tấm Việt Nam được dự báo sẽ tiếp nhận nhiều hơn số lượng đơn hàng từ phía các thị trường xuất khẩu trong những năm tiếp theo và tiếp tục tăng trưởng ổn định.

HOẠT ĐỘNG SẢN XUẤT, KINH DOANH

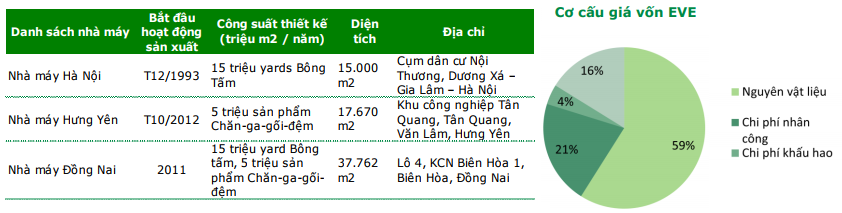

Hiện tại, Everpia đang sở hữu 3 nhà máy sản xuất tại Hà Nội, Hưng Yên và Đồng Nai, với tổng công suất thiết kế 10 triệu sản phẩm chăn ga gối đệm và 30 triệu yards bông tấm mỗi năm. Công ty hiện có 12 showroom, khoảng 350 đại lý phân phối sản phẩm trên toàn quốc.

Trong mảng chăn ga gối đệm, Everpia đang dẫn đầu thị trường trong nước với khoảng 22% thị phần, theo thông tin từ công ty. Thương hiệu Everon được công ty ra mắt từ năm 1999 là thương hiệu số 1 trên thị trường, mỗi năm ra mắt thêm khoảng 40 mẫu mới, với chất lượng sản phẩm đã được người tiêu dùng công nhận. Lợi thế cạnh tranh đặc biệt của Everpia so với các doanh nghiệp khác trong ngành là công ty có thể tự thiết kế và sản xuất các mẫu vải (1 trong những nguyện liệu chính để sản xuất chăn ga gối đệm); trong khi đó, các công ty khác phải nhập nguồn nguyên liệu đầu vào này. Việc độc quyền các mẫu vải tự thiết kế khiến Everpia có nhiều cơ hội để tạo ra sự khác biệt về sản phẩm, đồng thời chủ động kiểm soát được chi phí đầu vào. Trong mảng bông tấm, doanh thu của Everpia chiếm 80% là doanh thu xuất khẩu, với thị trường xuất khẩu chính là Hàn Quốc. Nguyên vật liệu chính để sản xuất ra sản phẩm bông tấm là xơ (90% nhập từ Hàn Quốc) và resin (một loại nhựa kết dính). Ngoài ra, còn một số các nguyên vật liệu phụ khác như mếch, nylon, chỉ… Do Ban lãnh đạo của Everpia chủ yếu là người Hàn Quốc, nên công ty có lợi thế trong việc đàm phán và duy trì quan hệ với các đối tác của Hàn Quốc. Đồng thời, công ty cũng được hưởng lợi từ hiệp định thương mại tự do Việt Nam – Hàn Quốc (VKFTA) ký kết năm 2015. Vì vậy, nhìn chung, mảng kinh doanh bông tấm của công ty khá ổn định.

CẬP NHẬT KẾT QUẢ KINH DOANH

Tổng quan hoạt động các năm trước

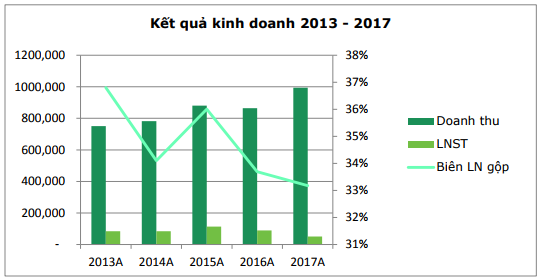

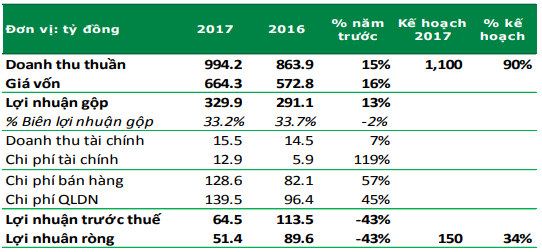

Doanh thu của Everpia tăng trưởng bình quân 7,4% trong giai đoạn 2013- 2017, đạt mức gần 1000 tỷ đồng trong năm 2017. Trái ngược với mức tăng của doanh thu, biên LN gộp và LNST có xu hướng giảm trong 2 năm gần nhất.

Năm 2017, biên LN gộp và LNST đạt lần lượt 33,2% và 51,4 tỷ đồng, thấp hơn nhiều so với mức 36% và 113,5 tỷ đồng của năm 2015. Nguyên nhân là do Everpia thực hiện tái cơ cấu lại hoạt động sản xuất kinh doanh, nhằm nâng cao hiệu quả sản xuất, do đó, phát sinh thêm nhiều khoản chi phí (như chi phí quảng cáo, chi phí dự phòng,…).

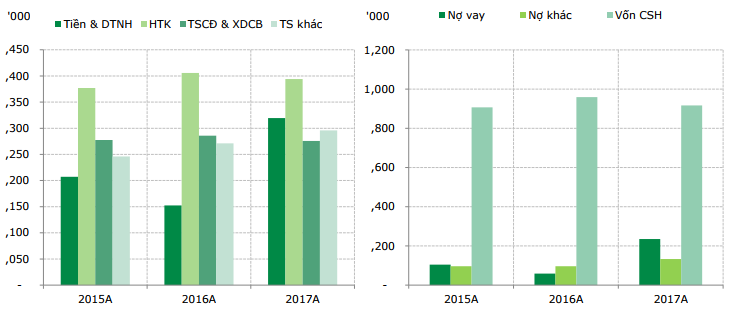

Tại thời điểm 31/12/2017, giá trị tổng tài sản đạt 1.285 tỷ đồng, tăng 15% so với cuối năm 2016; vốn chủ sở hữu đạt 916 tỷ đồng, giảm nhẹ 4% do công ty thực hiện mua cố phiếu quỹ vào cuối quý 4/2017. Nợ vay của công ty tại 31/12/2017 tăng mạnh lên 235 tỷ đồng, chủ yếu do khoản trái phiếu trị giá 150 tỷ được công ty phát hành cho Vietcombank trong quý 3/2017. Tuy nhiên, tỷ lệ nợ vay/vốn chủ sở hữu của công ty vẫn khá thấp, ở mức 0,26 lần. Hệ số thanh toán nhanh của EVE khá cao (thường trên 2,8 lần) là do công ty duy trì nợ ngắn hạn ở mức khá thấp. Tuy nhiên, hàng tồn kho của EVE lại chiếm tỷ trọng khá cao trong cơ cấu tài sản ngắn hạn (năm 2017, chiếm 40% TS ngắn hạn và 31% tổng TS), nguyên nhân là do công ty có mạng lưới phân phối lớn nên yêu cầu hàng tồn kho nhiều để đảm bảo đủ sẵn các mẫu hàng cung cấp cho thị trường.

Kết quả kinh doanh năm 2017

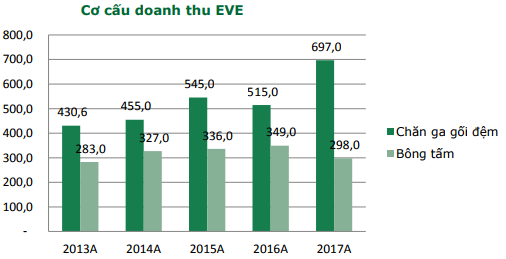

Doanh thu năm 2017 đạt 994,2 tỷ đồng (+15,1% so với cùng kỳ), nhờ sản lượng tăng khoảng 20% và giá tăng khoảng 5%. Trong cơ cấu doanh thu của Everpia, mảng chăn ga gối đệm luôn đóng góp tỷ trọng lớn và là động lực tăng trưởng doanh thu chính của công ty. Năm 2017, mảng chăn ga gối đệm đạt mức doanh thu kỷ lục 697 tỷ đồng, tăng 35% so với năm trước và chiếm 70% doanh thu toàn công ty. Việc thay đổi gương mặt đại diện Kim Tae Hee đã khẳng định và nâng cao sức hút các thương hiệu của Everpia. Doanh số bán hàng với các đối tác doanh nghiệp (B2B) và xuất khẩu cũng tăng trưởng đột biến, khoảng hơn 150% so với năm ngoái, nhờ số lượng đơn hàng tăng mạnh từ các khách hàng truyền thống.

Đối với mảng hàng Bông tấm, doanh thu năm 2017 chỉ đạt 298 tỷ đồng, giảm mạnh 15% so với năm 2016 do ảnh hưởng từ việc 1 số khách hàng lâu năm của Everpia đã tự đầu tư dây chuyển sản xuất khiến lượng đơn hàng giảm sút đáng kể. Biên lợi nhuận gộp năm 2017 đạt 33,2%, giảm không đáng kể so với mức 33,7 % của năm 2016.

Chi phí bán hàng tăng mạnh 57% so với cùng kỳ, ở mức 128,6 tỷ đồng, nguyên nhân là do công ty tập trung đầu tư một cách bài bản vào hoạt động marketing trong năm vừa qua, trong đó hoạt động nổi bật nhất là ký kết hợp đồng quảng cáo độc quyền với diễn viên được yêu thích số 1 Hàn Quốc Kim Tae Hee, cả tại Hàn Quốc và Việt Nam.

Chi phí quản lý doanh nghiệp ở mức 139,5 tỷ đồng, tăng mạnh 45% so với năm 2016, chủ yếu do công ty thực hiện ghi nhận thêm 1 loạt các chi phí bất thường như: khoản dự phòng phải thu cho vay Textpia (26,2 tỷ), trợ cấp thôi việc trích bổ sung cho các chuyên gia Hàn Quốc theo đúng quy định hiện hành (8,2 tỷ).

Chi phí tài chính tăng gấp hơn 2 lần so với cùng kỳ, ở mức 12,9 tỷ đồng, do lãi vay tăng thêm từ khoản trái phiếu được công ty phát hành trong năm. Lợi nhuận sau thuế vì thế đạt mức 51,4 tỷ đồng, giảm 43,2% so với năm 2016, ghi nhận biên lợi nhuận ròng là 5,1%.

TRIỂN VỌNG VÀ DỰ PHÓNG

Triển vọng kinh doanh

Chiến lược phát triển của Everpia trong những năm tiếp theo được ban lãnh đạo công ty chia sẻ như sau:

(i) Tiếp tục tập trung vào những ngành hàng chính mà Everpia đã có lợi thế và có vị trí vững chắc trên thị trường. Phát triển hệ thống showroom và đại lý đã có, mở rộng thêm các phương thức quảng cáo và bán hàng online.

(ii) Đối với mặt hàng chăn ga gối đệm, nghiên cứu thêm các sản phẩm mới, trong đó năm 2018, công ty đã có kế hoạch mở rộng bán các sản phẩm khăn (khăn gia đình, khăn lau chùi công nghiệp), rèm cửa, đệm cao su,… Everpia cũng đang đàm phán để phân phối độc quyền đệm King Koil, 1 trong 4 thương hiệu đệm lò xo cao cấp lớn nhất thế giới, với khách hàng mục tiêu là các khách sạn 4,5 sao tại Việt Nam.

(iii) Đối với mặt hàng bông tấm, thay vì chỉ tập trung vào nhóm nhóm công ty sử dụng bông tấm may áo jacket, công ty đẩy manh tìm kiếm nhóm khách hàng mới sản xuất sofa, khẩu trang,… hoặc chính các công ty sản xuất chăn ga.

Trong năm 2018, công ty dự kiến sẽ tiếp tục đầu tư khoảng 15 tỷ đồng vào đầu tư nâng cấp dây chuyền sản xuất chăn ga và dây chuyền sản xuất bông bằng việc nhập thêm máy móc mới. Thêm vào đó, công ty cũng đã ký kết hợp đồng với 1 nhóm chuyên gia Hàn Quốc sang tư vấn về việc tối ưu hóa quy trình sản xuất nhằm cải thiện thời gian sản xuất, nâng cao năng suất của nhà máy.

Dự phóng kết quả kinh doanh

Cho năm 2018, VPBS dự phóng doanh thu đạt 1.135 tỷ đồng, tăng 14,2% theo năm và lợi nhuận sau thuế ở mức là 96,5 tỷ đồng, tăng 87,6% theo năm, EPS năm 2018 đạt 2.299 đồng /cổ phiếu, dựa trên các giả định chính sau đây:

1. Doanh thu

VPBS cho rằng, việc đầu tư vào chi phí marketing trong năm 2017 đã đem lại hiệu quả lớn trong tăng trưởng doanh thu của EVE và động lực tăng trưởng này vẫn sẽ tiếp tục trong những năm tới.

Cụ thể:

Doanh thu chăn ga gối đệm dự kiến tăng 10% ở mức 768 tỷ đồng, trên cơ sở sản lượng tăng 6% và giá bán tăng 4%.

Doanh thu bông tấm đạt 307 tỷ đồng, tăng nhẹ 3% theo năm, trên cơ sở sản lượng tăng 4% và giá bán giảm nhẹ 1% do đang có sự cạnh tranh về giá giữa các công ty tham gia trong ngành.

Công ty dự kiến cũng sẽ ghi nhận thêm khoảng 60 tỷ doanh thu từ nhóm các sản phẩm mới (khăn, rèm, đệm lò xo,…) trong năm 2018.

2. Chi phí giá vốn, chi phí bán hàng và chi phí quản lý

• Chi phí giá vốn năm 2018 đạt 760,8 tỷ đồng, tăng 14,5% theo năm, tương ứng với mức biên lợi nhuận gộp 33,0%, giảm không đáng kể so với năm 2017.

Chi phí bán hàng ước tính ở mức 132,2 tỷ đồng, tăng nhẹ 2,9% theo năm. Tuy nhiên, tỷ lệ chi phí bán hàng/doanh thu giảm còn 11,6% so với mức 12,9% của năm 2017. Nguyên nhân do năm 2017 là năm đầu tiên EVE đẩy mạnh đầu tư vào marketing với gương mặt đại diện mới, vì vậy, phát sinh chi phí bản quyền quảng cáo và chi phí lắp đặt lần đầu các bảng hiệu, banner cho các đại lý, dự kiến năm 2018 tỉ lệ những khoản chi phí này trên doanh thu sẽ giảm đáng kể nhờ doanh thu tăng.

Chi phí quản lý ước tính giảm mạnh do năm 2018, do công ty không còn các khoản chi phí trích lập bất thường như năm 2017 (dự phòng phải thu, trợ cấp thôi việc trích bổ sung từ các năm trước cho chuyên gia Hàn Quốc theo đúng quy định của luật hiện hành). Chi phí quản lý năm 2018 dự báo ở mức 121,9 tỷ đồng, giảm 12,6% theo năm.

3. Các chỉ tiêu khác

Doanh thu tài chính phần lớn là thu nhập từ tiền gửi, năm 2018 ước tính đạt 16,4 tỷ đồng, tăng nhẹ 6% do ước tính số dư tiền tăng.

Chi phí tài chính năm 2018 dự báo đạt 13,9 tỷ đồng, chủ yếu từ chi phí lãi vay 8,8 tỷ đồng, tăng nhẹ khoảng 8,9% theo năm do lãi vay trái phiếu tính tròn 1 năm thay vì chỉ 2 quý so với năm 2017.

RỦI RO ĐẦU TƯ

Rủi ro về thanh khoản: Mức độ thanh khoản trên sàn giao dịch của EVE không cao, với khối lượng giao dịch trung bình chỉ 100.000 cổ phiếu/phiên giao dịch, chiếm chưa tới 0,3% khối lượng cổ phiếu đang lưu hành của công ty, khó thu hút được dòng tiền lớn đầu tư vào công ty.

Rủi ro về CPTPP: Hiệp định CPTPP được ký kết trong tháng 3/2018, giữa 11 quốc gia, trong đó có Việt Nam, trong đó bao gồm nhiều thỏa thuận về cắt giảm thuế quan đối với hàng hóa, kỳ vọng sẽ mở ra nhiều cơ hội đối với doanh nghiệp thuộc lĩnh vực dệt may của việt Nam như tiếp cận nguồn nguyên liệu giá rẻ hơn hay tìm kiếm các thị trường xuất khẩu mới.

Tuy nhiên, thị trường nguyên liệu và xuất khẩu chính của EVE là Hàn Quốc không tham gia trong hiệp định này, do đó, công ty không được hưởng lợi từ hiệp định. Điều này có thể khiến EVE kém hấp dẫn hơn so với các DN khác cùng ngành khi NĐT tìm hiểu và đưa ra quyết định đầu tư vào công ty thuộc lĩnh vực dệt may.

Rủi ro thực hiện kế hoạch hàng năm: Trong 2 năm gần nhất, EVE đều không đạt được kế hoạch doanh thu và lợi nhuận do công ty đề ra tại đại hội cổ đông. Tại ĐHCĐ sắp tới, công ty đề xuất doanh thu và lợi nhuận trước thuế kế hoạch cho năm 2018 lần lượt là 1.150 tỷ đồng và 143,8 tỷ đồng.

QUAN ĐIỂM ĐẦU TƯ

Chúng tôi nhận thấy các chỉ tiêu định giá của công ty đang khá tương đồng so với mức trung bình của ngành dệt may, tuy nhiên, với vị thế đầu ngành của công ty trong những mảng kinh doanh chính, chúng tôi đưa ra khuyến nghị MUA cổ phiếu EVE với giá mục tiêu 20.400 đồng/cổ phiếu, tương đương tiền năng tăng giá 17,1% , trên cơ sở sử dụng phương pháp so sánh P/E và EV/EBITDA năm 2018 với tỷ lệ 70 – 30 để định giá cổ phiếu.

Nguồn: FPTS

{kind=link}