Tại ĐHCĐ thường niên năm 2018, CTCP GTN Foods đã thông qua KHKD năm 2018 với kế hoạch doanh thu đạt 3.450 tỷ đồng, giảm 9% theo năm. Kế hoạch lợi nhuận sau thuế hợp nhất đạt 300 tỷ đồng, tăng 97% theo năm, trong đó, 160 tỷ đồng từ hoạt động sản xuất và kinh doanh, 140 tỷ từ thoái vốn khỏi các mảng kinh doanh không trọng yếu (như nhựa, tre, chăn nuôi lợn,…) và thanh lý các bất động sản. Theo ban lãnh đạo Công ty, danh sách các bất động sản công ty sẽ thoái, bán đã được lên kế hoạch cụ thể và riêng việc thanh lý tài sản này dự kiến trong giai đoạn 2018 – 2020 sẽ đem về khoản lợi nhuận khoảng 100 tỷ đồng mỗi năm .

Công ty sẽ không thực hiện chia cổ tức năm 2017 và dành tiền cho các hoạt động mở rộng kinh doanh, trong khi đó, mức cổ tức năm 2018 dự kiến ở mức 5%.

Đồ thị cổ phiếu GTN cập nhật ngày 24/05/2018. Nguồn: AmiBroker

Đồ thị cổ phiếu GTN cập nhật ngày 24/05/2018. Nguồn: AmiBroker

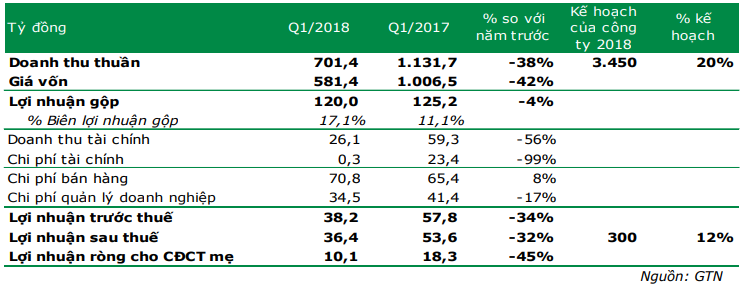

GTN cũng đã công bố KQKD quý 1/2018 với 1 số chỉ tiêu đang chú ý như sau: doanh thu hợp nhất đạt khoảng 701 tỷ đồng, giảm 38,0% so với cùng kỳ năm trước và đạt 20,4% kế hoạch năm. Lợi nhuận sau thuế đạt 36,4 tỷ đồng, giảm 32,1% so với cùng kỳ năm trước và đạt 12,1% kế hoạch năm.

Trong Quý 1/2018, công ty đã tập trung vào các mảng kinh doanh chính là Sữa và Trà, loại bỏ 1 số mảng không trọng yếu và có hiệu quả không cao như chăn nuôi lợn. Biên lợi nhuận gộp của công ty được cải thiện đáng kể từ mức 11,1% của quý 1/2017 lên mức 17,1%. Tuy nhiên, so với quý 1/2017, doanh thu sụt giảm mạnh là do công ty đã không còn doanh thu từ kinh doanh phân bón và các loại nông sản. Nếu không tính đến đóng góp của phần doanh thu này, biên lợi nhuận gộp quý 1/2017 của GTN đạt 17,0%, tương đương với mức cùng kỳ năm nay, cho thấy các mảng kinh doanh chính của công ty vẫn đang hoạt động ổn định sau tái cấu trúc.

Thu nhập tài chính quý 1/2018 giảm 10,1 tỷ đồng, tương ứng giảm 28,2% so với cùng kỳ. Trong đó, doanh thu và chi phí tài chính giảm mạnh lần lượt 56% và 99% so với cùng kỳ, nguyên nhân chính là do quý 1/2017, công ty có ghi nhận việc đánh giá lại giá trị 1 bất động sản với doanh thu và chi phí tài chính lần lượt là 29 tỷ đồng và 23 tỷ đồng. Ngoài ra, cũng trong quý 1 năm ngoái, GTN ghi nhận khoản lãi 15,7 tỷ đồng từ việc đánh giá tăng giá trị hợp lý khoản đầu tư tại VLC trước khi thực hiện hợp nhất kinh doanh theo Chuẩn mực kế toán Việt Nam.

Tổng chi phí hoạt động ở mức 105,3 tỷ đồng, giảm nhẹ 1,4% so với cùng kỳ, tuy nhiên tỷ lệ chi phí hoạt động trên doanh thu tăng mạnh từ mức 9,3% trong quý 1/2017 lên mức 15,0%, 1 phần do ảnh hưởng từ doanh thu giảm đột biến, 1 phần do GTN chuẩn bị chiến dịch làm mới thương hiệu Mộc Châu Milk cũng như gia tăng đội ngũ bán hàng và kênh phân phối, do đó, chi phí bán hàng vẫn ở mức cao. Lợi nhuận sau thuế cho cổ đông công ty mẹ đạt 10,1 tỷ đồng, giảm 45% so với cùng kì.

Kết thúc quý 1/2018, cơ cấu tài sản của công ty không có nhiều biến động so với thời điểm đầu năm, với tổng tài sản ở mức 4.086 tỷ đồng, trong đó số dư tiền, các khoản tương đương tiền và các khoản tiền gửi tiết kiệm ở mức dồi dào, đạt 1.209 tỷ đồng. Hàng tồn kho tăng 13% lên mức 452 tỷ đồng, chủ yếu là thành phẩm do công ty chuẩn bị bước vào quý 2 là quý cao điểm về tiêu thụ. GTN gần như không sử dụng nợ vay, với số dư nợ vay thời điểm cuối quý là 42,1 tỷ đồng, tỷ lệ nợ vay/VCSH chỉ xấp xỉ 1%.

Dòng tiền từ hoạt động sản xuất kinh doanh trong quý 1/2018 của GTN dương nhẹ, dòng tiền đầu tư âm khoảng 70 tỷ đồng chủ yếu là do công ty gửi các khoản tiền tiệt kiệm kỳ hạn hơn 3 tháng, dòng tiền tài chính âm không đáng kể. Nhìn chung, hoạt động bán hàng của công ty phần lớn là thu tiền ngay do đó dòng tiền kinh doanh được đảm bảo ổn định. Ban lãnh đạo GTN chia sẻ, lượng tiền khá lớn của công ty sẽ ưu tiên đầu tư vào mảng Sữa, Trà và nếu có cơ hội M&A trong lĩnh vực thực phẩm, phù hợp với chiến lược kinh doanh thì HĐQT sẽ nghiên cứu thực hiện.

Nhìn chung, sau giai đoạn M&A và tái cấu trúc, GTN đã chuyển hướng từ 1 công ty đa ngành nghề thành 1 DN hàng đầu trong lĩnh vực thực phẩm sạch. Việc doanh thu và lợi nhuận sau thuế quý 1 có tỷ lệ hoàn thành kế hoạch năm chưa cao (lần lượt 20,4% và 12,1% kế hoạch) đã nằm trong dự tính của ban lãnh đạo, do quý 1 thường là quý có KQKD thấp điểm của GTN vì tính thời vụ của mảng Trà (chưa có chè thu hoạch và kỳ nghỉ lễ kéo dài) và mảng Sữa (nhu cầu sử dựng Sữa và các sản phẩm từ sữa không cao do mùa đông lạnh).

Cho năm 2018, không tính đến lãi từ hoạt động thoái vốn các công ty thành viên trong 3 quý cuối năm, VPBS dự báo tổng doanh thu thuần hợp nhất của GTN ở mức 3.537 tỷ đồng, giảm 6,4% theo năm và đạt 102,5% kế hoạch; LNST hợp nhất cốt lõi đạt 169 tỷ đồng, tăng 10,9% theo năm và LNST hợp nhất tổng dự kiến đạt 299 tỷ đồng, tăng 97% theo năm nếu quá trình thoái vốn diễn ra đúng kế hoạch, dựa trên những giả định chính như sau:

Doanh thu 2018 dự báo theo diễn biến các mảng kinh doanh chính ở dưới đây:

Mảng sữa Mộc Châu Milk (gián tiếp sở hữu 37,6%): hiện tại, MCM có đàn bò khoảng 23.000 con, và theo chủ trương của tỉnh Sơn La về phát triển chăn nuôi bò sữa, dự kiến, năm 2020, công ty sẽ đảm bảo số lượng đàn bò sữa đạt 32.000 – 35.000 con theo đúng kế hoạch của tỉnh. Tuy nhiên, song song với phát triển đàn bò, MCM cũng cần tìm kiếm thị trường tiêu thụ. Theo số liệu của công ty, MCM đang chiếm 9% thị phần sữa uống trên cả nước, 14% thị phần miền Bắc. Trước mắt, trong năm 2018, công ty đặt mục tiêu giữ vững thị phần phát triển tại miền Bắc, tiếp tục mở rộng kênh phân phối, với trọng tâm là thị trường Hà Nội. Trong tương lai xa hơn, MCM có kế hoạch thâm nhập thị trường vào miền Nam, do đó, công ty đã đầu tư cho quảng bá, nhận diện thương hiệu và đưa ra các sản phẩm mới ngay từ thời điểm hiện tại nhằm tái định vị hình ảnh của MCM trên thị trường. Tuy nhiên, việc phải cạnh tranh với những đối thủ lớn như Vinamilk và TH True Milk, vốn có thị phần lớn hơn, VPBS đánh giá doanh thu và lợi nhuận mảng sữa sẽ chỉ tăng trưởng nhẹ trong năm 2018 với doanh thu dự kiến từ các sản phẩm sữa đạt 2.421 tỷ đồng, tăng 13% theo năm với mức đóng góp khoảng 68% tổng doanh thu.

Mảng chè VinaTea (sở hữu 95%): hiện tại, VinaTea đã hoàn thành việc tái cấu trúc thương hiệu, cải tạo vùng nguyên liệu các sản phầm chè, đồng nhất kỹ thuật canh tác và đạt được chứng nhận quốc tế về Nông nghiệp bền vững RA. Với thế mạnh về diện tích trồng chè lớn khoảng 4.700 héc-ta tại Mộc Châu, khí hậu thuận lợi, ban lãnh đạo kỳ vọng vẫn duy trì được sản lượng bán 10.000 tấn chè/năm trong giai đoạn 3 năm tới. VinaTea hướng đến các mặt hàng có biên lợi nhuận tốt hơn (trà ô long, trà xanh chất lượng cao),đẩy mạnh phát triển các thị trường tiềm năng như Mỹ, Anh, Nhật, EU,.. với mức giá bán cao hơn. Tuy nhiên, VPBS cho rằng, sản lượng hiện tại đã khai thác gần hết tiềm năng của vùng nguyên liệu, mảng chè VinaTea sẽ chỉ duy trì ổn định, khó có sự đột biến tăng trưởng về doanh thu. Dự kiến năm 2018, doanh thu mảng chè khoảng 520 tỷ, chiếm 14,7% tổng doanh thu.

Mảng chăn nuôi (sở hữu 73,7%): Diễn biến giá lợn thất thường trong năm 2017 khiến mảng chăn nuôi lợn được công ty đánh giá là không hiệu quả, do đó, GTN sẽ mạnh tay thanh lý và giảm đàn lợn về mức không trọng yếu, đi kèm cắt giảm chi phí, nhân công với mục tiêu hòa vốn trong năm 2018.

Mảng rượu vang Đà Lạt (sở hữu 35%): Đây là 1 trong 3 mảng kinh doanh được xác định là trọng tâm của GTN bên cạnh Sữa và Trà. Vang Đà Lạt là thương hiệu vang nổi tiếng tại Việt Nam. Gần đây, trong hội nghị Apec 2017, dòng sản phẩm cao cấp Chauteau Dalat của công ty đã được Chính phủ lựa chọn phục vụ các nguyên thủ quốc gia. Đây vừa là sự khẳng định thương hiệu và cũng là cơ hội để Vang Đà Lạt quảng bá hình ảnh ra thị trường quốc tế. GTN kỳ vọng mảng rượu vang sẽ đóng góp ổn định vào lợi nhuận hợp nhất hàng năm khoảng 10-15 tỷ đồng. Tuy nhiên, cũng cần lưu ý về sự cạnh tranh của vang ngoại, và bên cạnh đó là các loại vang bình dân nhái và giả thương hiệu Vang Đà Lạt của công ty.

Các hoạt động khác: Trong quý 1/2018, GTN đã thực hiện thoái vốn tại 1 số lĩnh vực không thuộc chiến lược dài hạn, ghi nhận 10 tỷ đồng lãi từ việc thoái vốn các khoản đầu tư này. Dự kiến trong quý 2/2018, công ty sẽ tiếp tục thoái vốn tại 2 công ty con là CTCP Nhựa Miền Trung và CTCP Chăn nuôi miền Trung. Kết quả của việc thoái vốn tại các công ty thành viên sẽ ảnh hưởng rất lớn đến việc hoàn thành kế hoạch LNST cả năm của GTN, do công ty dự kiến có thể ghi nhận 140 tỷ đồng LNST hợp nhất từ hoạt động thoái vốn này. Tuy nhiên, hiện tại, VPBS chưa thể đánh giá tính khả thi của việc thực hiện kế hoạch vì chưa có đầy đủ thông tin cần thiết.

Biên lợi nhuận gộp dự kiến trong năm 2018 ở mức 17,3%, tăng khá mạnh so với mức 11,6% của năm 2017. Nhìn chung, các mảng kinh doanh chính của công ty đều hoạt động ổn định nên mức biên lợi nhuận gộp dự báo sẽ duy trì như mức quý 1/2018.

Doanh thu tài chính ước đạt 72,4 tỷ đồng, giảm 45% so với năm ngoái, trong đó, chủ yếu đến từ lãi tiền gửi ngân hàng do GTN có lượng tiền mặt dồi dào. Mức doanh thu tài chính này chưa tính đến ảnh hưởng của việc thoái vốn các công ty con và thanh lý bất động sản. Chi phí tài chính ước khoảng 1,2 tỷ đồng, phần lớn là chi phí lãi vay.

Chi phí hoạt động năm 2018 dự kiến khoảng 474,2 tỷ đồng, tăng 15,1% theo năm. Tỷ lệ chi phí hoạt động trên doanh thu tăng lên mức 13,4% so với mức 10,9% của năm 2017 là do công ty chú trọng vào việc mở rộng kênh phân phối đối với mặt hàng Sữa để đáp ứng nhu cầu mở rộng thị phần tiêu thụ khi số lượng đàn bò tăng lên nhanh chóng.

GTN tăng khoảng 1,9% trong ngày hôm nay và đóng cửa ở mức 10.750 đồng/cổ phiếu. Với mức giá này, GTN đang giao dịch tương đương mức P/E 2018 cốt lõi là 58 lần và mức P/E 2018 danh nghĩa là 15,8 lần (nếu thoái vốn và thanh lý tài sản diễn ra thành công như kế hoạch của ban lãnh đạo). Mức P/E 2018 danh nghĩa này thấp hơn so với mức trung bình ngành hiện tại là 17,1 lần.

Chúng tôi đánh giá tốt tiềm năng dài hạn của GTN, tuy nhiên quá trình tái cấu trúc thường đòi hỏi khoảng thời gian dài mới có thể được thể hiện trên lợi nhuận, cái nhìn của chúng tôi với cổ phiếu GTN trong ngắn hạn là cần thận trọng. Chúng tôi khuyến nghị NĂM GIỮ đối với cổ phiếu của GTN với giá mục tiêu duy trì ở mức 11.500 đồng/cổ phiếu của VPBS, tương đương tiềm năng tăng giá là 6,7%. Trước mắt, thời điểm chốt các thương vụ thoái vốn có thể là yếu tố hỗ trợ tăng giá của GTN trong ngắn hạn.

Nguồn: VPBS

{kind=link}