Thị trường hàng không Việt Nam được kỳ vọng là một trong các thị trường tăng trưởng nhanh nhất thế giới đến 2035; tốc độ tăng trưởng dự kiến đạt 10-15% đến 2020 với hỗ trợ lớn từ tăng trưởng du lịch và gia tăng thu nhập bình quân.

Đồ thị cổ phiếu HVN cập nhật ngày 27/07/2018. Nguồn: AmiBroker

Rào cản gia nhập ngành vẫn ở mức cao; thị trường nội địa gần như độc quyền (dou-poly) Vietnam Airlines cung cấp dịch vụ hàng không cho phân khúc cao cấp nội địa và phần lớn chặng bay quốc tế; các công ty con và liên kết cung cấp hầu hết các dịch vụ trong chuỗi giá trị ngành hàng không Việt Nam: hàng không giá rẻ LCC (Jetstar), thức ăn hàng không (NCS, VINACS), dịch vụ mặt đất (NAS, VIAGS), nhà ga hàng hóa (TCS, NCT), …

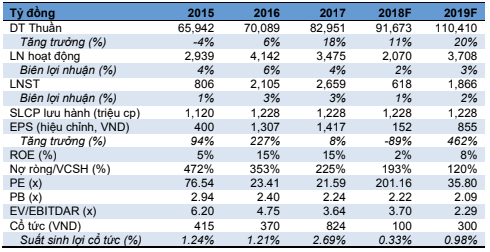

Đội bay lớn nhất Việt Nam hiện tại (94 máy bay tính đến cuối 2017)), sẽ được gia tăng lên 109-112 chiếc trong 2020 bằng phương án thuê hoặc bán và thuê lại (SLB). 2017: Doanh thu thuần và LNST lần lượt đạt 83,014 tỷ đồng (+18%n/n) và 2,666 tỷ đồng (+27%n/n). Trong đó, hoạt động SLB đóng góp khoảng 772 tỷ lợi nhuận.

Theo kế hoạch, Bộ GTVT sẽ thoái tổng cộng 35.16% vốn góp tại HVN (giảm sở hữu về 51%) trong giai đoạn 2019-2020.

Rủi ro:

Nhiên liệu (chiếm 36% tổng chi phí hoạt động HVN trong 2017) đang trong xu hướng tăng giá. Điều này sẽ thu hẹp đáng kể khả năng sinh lời của hãng ít nhất trong 2018. Cơ cấu tài chính chịu tác động lớn từ rủi ro tỷ giá. Việc tỷ giá USD/VND gia tăng có thể dẫn đến lỗ tỷ giá trong 2018. Lịch giao các máy bay A321 neo của HVN trong 2018 bị dời lại đến cuối năm. HVN sẽ khó có thể gia tăng công suất đội bay và gia tăng đáng kểt thị phần quốc tế như kế hoạch. Thị phần nội địa các năm qua suy giảm do cạnh tranh từ hàng không giá rẻ – Vietjet Air. Giá vé ở các chặng quốc tế (chặng bay ngắn) vẫn đang chịu áp lực cạnh tranh cao từ các LCC trong khu vực.

Hạn chế về cơ sở hạ tầng ở các sân bay chính hiện đang giới hạn khả năng tăng trưởng cho ngành hàng không Việt Nam nói chung. HVN (bao gồm Jetstar, VASCO) có các nghĩa vụ xã hội nên phải thực hiện các chặng bay không sinh lợi.

Định giá:

Sử dụng tỷ số EV/EBITDA trung bình khu vực, chúng tôi định giá cổ phiếu HVN ở mức 33,500 đồng/cp vào cuối 2018. Tổng mức sinh lời kỳ vọng đạt 9.8%. Chúng tôi đưa ra khuyến nghị TRUNG LẬP đối với cổ phiếu HVN trong 1 năm.

Nguồn: KIS

{kind=link}