PVTrans nhiều khả năng sẽ vận chuyển 1 phần dầu thô cho Lọc hóa dầu Nghi Sơn khi đi vào hoạt động thương mại Q2/2018. Ngoài ra, Lọc dầu Dung Quất vận hành liên tục trong năm 2018 đảm bảo mảng vận tải dầu thô hồi phục và tăng trưởng ở mức 35% so với cùng kỳ.

Đồ thị cổ phiếu PVT cập nhật ngày 26/03/2018. Nguồn: AmiBroker

Quan điểm đầu tư:

PVTrans tiếp tục vận hành liên tục, an toàn, hiệu quả với FSO PVN Đại Hùng Queen, đóng góp 24% lợi nhuận gộp. Q2.2017, PVTrans đã trúng hợp đồng cung ứng dịch vụ vận hành và bảo dưỡng tàu 1 năm FPSO Sông Đốc Pride MV19 cải thiện lợi nhuận mảng FSO.

Trong 3 năm đến, 8 nhà máy than đi vào hoạt động, gia tăng mạnh mẽ nhu cầu vận chuyển than từ 4-5 lần so với hiện tại, thúc đẩy mảng vận tải than của PVTrans. PVT có khả năng trúng thầu vào đảm nhận 20-30% khối lượng vận tải này.

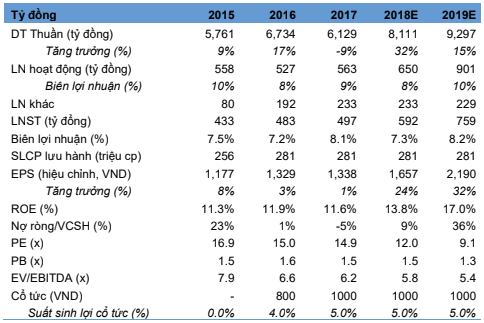

Dù nhà máy lọc dầu Dung Quất phải bảo dưỡng 52 ngày trong năm qua nhưng doanh thu năm 2017 đạt 6,125 tỷ VND (-9% YoY), LNST đạt 497 tỷ VND (+1% YoY). Năm 2018, doanh thu ước tính đạt 8,111 tỷ VND (+ 32% YoY) và LNST đạt 592 tỷ VND (+19% YoY).

Rủi ro:

Nhu cầu phụ thuộc lớn vào hoạt động vận hành của các nhà máy lọc dầu trong nước. Do đó, khối lượng vận chuyển có thể sụt giảm khi vào các đợt bảo dưỡng định kỳ.

Đội tàu lớn tuổi, đòi hỏi đầu tư thay thế mới các tàu LPG, tàu chở dầu sản phẩm. Đầu tư mới tàu dầu thô VLCC và xà lan phục vụ phục vụ nhà máy lọc dầu Nghi Sơn và các nhà máy nhiệt điện. Tổng vốn đầu tư giai đoạn 2017 – 2020 ước tính 6,600 tỷ VND, gia tăng áp lực vay nợ và lãi vay.

Lợi nhuận bị ảnh hưởng bởi yếu tố tỷ giá, nợ vay bằng ngoại tệ USD ước tính 1,400 tỷ VND và có xu hướng tăng khi đầu tư tàu mới và thay thế.

Định giá:

Chúng tôi định giá PVT ở mức 23,200đ/cp cuối 2018. Tổng mức lợi nhuận kỳ vọng đạt 21% so với giá thị trường 20.000 đồng bao gồm cổ tức 1,000đ/cp. Khuyến nghị TĂNG TỶ TRỌNG.

Nguồn: Kis

{kind=link}