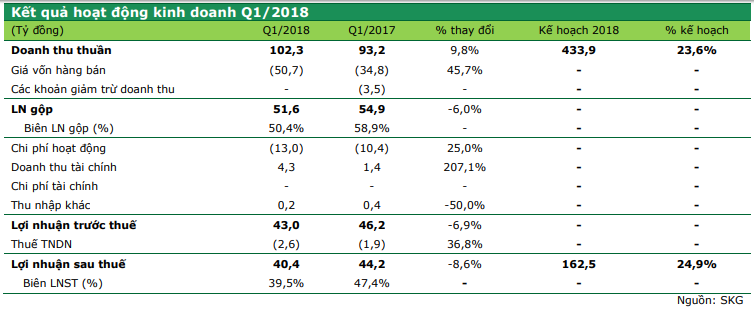

Trong Q1/2018, tổng doanh thu thuần của SKG đạt 102,3 tỷ đồng, tăng 9,7% theo năm nhưng biên lợi nhuận gộp sụt giảm xuống mức 50,4% so với mức 58,9% của cùng kỳ. Nguyên nhân chính do áp lực cạnh tranh từ các đối thủ mới và chủ trương mở rộng hoạt động khiến cho (1) tổng số giờ khởi hành tăng lên trong khi giá vé không thay đổi, hiệu quả khai thác trên từng tuyến vận chuyển giảm do lượng khách hàng được phân bố ra nhiều khung giờ khác nhau; (2) chi phí nhiên liệu (dầu diesel) tăng theo diễn biến của giá dầu thô thế giới, số giờ khởi hành và chi phí khấu hao (2 tàu cao tốc mới) đều tăng. Chỉ tiêu giá vốn hàng bán trong kỳ đạt 50,7 tỷ đồng, tăng 45,8% so với cùng kỳ. Cụ thể, chi phí nhiên liệu đạt 24,3 tỷ đồng, tăng 54,2% so với cùng kỳ. Chi phí khấu hao đạt 9,7 tỷ đồng, tăng 34,9% so với cùng kỳ; chi phí nhân công đạt 8,7 tỷ đồng, tăng 56,9% so với cùng kỳ.

Doanh thu hoạt động tài chính đạt 4,3 tỷ đồng, tăng 2,1 lần so với cùng kỳ năm ngoái chủ yếu do lượng lãi từ tiền gửi tăng. Chi phí tài chính không đáng kể, chỉ bao gồm một khoản mục rất nhỏ đến từ lỗ tỷ giá đã thực hiện, do chủ trương của công ty là không sử dụng nợ vay. Tỷ lệ chi phí hoạt động trên tổng doanh thu tăng lên mức 11,1% so với mức 9,4% của cùng kỳ do tỷ lệ khai thác toàn đội tàu giảm trong khi công ty vẫn phải đẩy mạnh các hoạt động thúc đẩy bán hàng và marketing cho các tuyến mới vốn có hiệu suất khai thác còn thấp. Vì thế, những loại chi phí biến đổi như chi phí nhân viên, chi phí dịch vụ mua ngoài đều tăng với mức tăng lần lượt là 70,2% và 51,8%. Các chỉ tiêu khác duy trì ổn định và không biến động đáng kể. Cuối Q1/2018, tiền và các khoảng tương đương tiền đạt mức 20,9 tỷ đồng, tăng 62,1% so với đầu năm trong đó, lượng tiền gửi ngân hàng không kỳ hạn tăng 73,6% so với đầu năm, đạt mức 18,6 tỷ đồng. Lượng tiền gửi tăng mạnh đóng góp một phần vào tăng trưởng của lãi tiền gửi ngân hàng.

Trong tháng 4/2018, SKG đã tổ chức ĐHCĐ năm 2018 và thông qua một số nghị quyết quan trọng như sau: 1. Thông qua kế hoạch SXKD năm 2018. Theo đó, tổng doanh thu 2018 theo kế hoạch là 443,8 tỷ đồng, tăng 10,5% theo năm. LNST kế hoạch là 162,5 tỷ đồng, giảm 6,0% theo năm. Kế hoạch cổ tức năm 2018 là 25% trên mệnh giá. Hình thức và thời gian chi trả sẽ được quyết định trong ĐHCĐ năm 2019.

2. Thông qua phương án phân phối lợi nhuận năm 2017. Theo đó, mức chi trả cổ tức năm 2017 là 35% trên mệnh giá bao gồm 15% bằng tiền mặt và 20% bằng cổ tức. Doanh nghiệp đã hoàn tất việc trả cổ tức năm 2017 cho cổ đông bằng tiền mặt và cổ phiếu lần lượt vào ngày 19/06/2017 và ngày 29/06/2017.

Các dự án đầu tư lớn sẽ bắt đầu trong thời gian tới hoặc hoàn thành trong năm 2018 của SKG bao gồm:

(1)dự án đầu tư dài hạn khách sạn 3 sao ở Côn Đảo nhằm gia tăng giá trị dịch vụ tuyến Sóc Trăng – Côn Đảo với tổng mức đầu tư khoảng 100 tỷ đồng;

(2) cảng đón khách tại Sóc Trăng với tổng mức đầu tư khoảng 90 tỷ đồng với giai đoạn 1 dự kiến hoạt động vào Q2/2018;

(3) 1 phà cao tốc cho tuyến Rạch Giá – Phú Quốc với giá trị đầu tư là 2,7 triệu USD, dự kiến hoạt động vào Q2 hoặc Q3/2018;

(4) khu hậu cần cảng tại Hà Tiên nhằm phục vụ cho tuyến Hà Tiên – Phú Quốc, chi phí đầu tư của dự án này khá nhỏ so với quy mô của doanh nghiệp.

Trong năm 2018, VPBS dự báo tổng doanh thu thuần của SKG trong năm 2018 là 454,6 tỷ đồng, tăng 13,2% theo năm; LNST ước đạt 161,0 tỷ đồng, giảm 6,9% theo năm dựa trên những giả định sau:

1. Tỷ trọng của các chuyến vận tải trong tổng cơ cấu doanh thu của SKG lần lượt là: Hà Tiên – Phú Quốc chiếm 27,6%; Rạch Giá – Phú Quốc chiếm 45,0%; Rạch Giá – Nam Du chiếm 17,2%; Sóc Trăng – Côn Đảo chiếm 9,0%; phần khúc phà cao tốc Hà Tiên – Phú Quốc chiếm 0,6%. Phần còn lại trong tổng doanh thu đến từ việc thu phí xe trung chuyển, chiếm 0,6% trong tổng doanh thu. NĐT cần lưu ý rằng nguồn thu từ xe trung chuyển không phải là một mảng kinh doanh của doanh nghiệp mà chỉ là dịch vụ gia tăng giành cho khách hàng. Như vậy, doanh thu của những tuyến vận tải chính cụ thể như sau:

a. Tuyến Hà Tiên – Phú Quốc ước đạt 125,4 tỷ đồng, tăng 4,0% theo năm. Chúng tôi cho rằng doanh thu của tuyến tàu này tiếp tục tăng trưởng ổn định nhờ nhu cầu du lịch đến Phú Quốc từ các địa bàn lân cận vẫn ổn định và đối thủ cạnh tranh trực tiếp với SKG trên tuyến tàu này là Ngọc Thành Express đã tạm dừng hoạt động vào cuối năm 2017.

Nguyên nhân có thể là do (a) chi phí vận hành cao, (b) lượng khách hàng không đáp ứng yêu cầu. Nhờ đó, chúng tôi cho rằng giá vé sẽ giữ nguyên và việc tăng số giờ khởi hành của công ty vẫn đạt hiệu quả khi nguồn cung từ đối thủ cạnh tranh không còn. Chúng tôi cho rằng thị phần của SKG trên tuyến này vẫn được doanh nghiệp duy trì trên mức 90%.

b. Tuyến Rạch Giá – Phú Quốc ước đạt 204,5 tỷ đồng, tăng 7,7% theo năm. Tuyến tàu này vẫn tiếp tục chiếm tỷ trọng lớn trong nguồn thu của doanh nghiệp và là tuyến tàu được tập trung nguồn lực nhất của công ty. Trong năm nay chúng tôi cho rằng việc đối thủ cạnh tranh trực tiếp là Ngọc Thành Express dừng hoạt động sẽ tác động tích cực đến thị phần và giá dịch vụ doanh nghiệp. Thị phần của tuyến này dự báo sẽ đạt 70 – 80% trong năm nay.

c. Tuyến Rạch Giá – Nam Du ước đạt 78,4 tỷ đồng, tăng 7,5% theo năm. Nam Du vẫn là một điểm đến du lịch hấp dẫn với du khách. Tuy nhiên, tuyến tàu này lại gặp sự cạnh tranh ngày càng lớn. d. Tuyến Sóc Trăng – Côn Đảo dự kiến đạt 40,8 tỷ đồng doanh thu trong năm nay nhờ vào (1) số lượng tàu hoạt động trên tuyến này lên 2 tàu, (2) số liệu hoạt động được dự báo cho cả năm 2018 thay vì chỉ là số liệu thực tế của nửa sau năm 2017, (3) điểm đến hấp dẫn khách du lịch trong khi chưa có đối thủ cạnh tranh nào khác.

2. Biên lợi nhuận gộp trong năm 2018 dự báo giảm xuống mức 47,5% so với mức 57,7% của năm 2017 chủ yếu do chi phí nhiên liệu tăng mạnh, hiệu suất khai thác giảm do số giờ khời hành tăng khiến cho chi phí hoạt động và các chi phí đầu vào khác tăng lên, sự cạnh tranh đến từ các đối thủ khác như Phú Quốc Express, Bình An Shipping hay phà Thạnh Thới.

3. Cũng vì những lý do trên, chúng tôi dự báo tỷ lệ chi phí hoạt động trên tổng doanh thu sẽ ở mức 13,7%, tăng lên so với mức 11,2% trong năm 2017.

VPBS khuyến nghị NĐT nên chú ý vào 3 loại rủi ro chủ yếu của cổ phiếu SKG, đó là:

1. Rủi ro về biến động của giá dầu thô: nhiên liệu đầu vào chủ yếu là dầu Đi-ê-zen, chiếm khoảng 50% tỷ trọng giá vốn hàng bán của SKG. Với việc Việt Nam vẫn phải nhập khẩu xăng dầu thế giới khoảng 70% nhu cầu trong nước, giá dầu thô thế giới sẽ ảnh hưởng trực tiếp giá dầu Đi-ê-zen trong nước.

2. Rủi ro về cạnh tranh và rào cản gia nhập ngành thấp: hiện nay, mặc dù Ngọc Thành Express đã tạm dừng hoạt động nhưng những địa bàn và các mảng kinh doanh của SKG lại xuất hiện thêm các đối thủ khác như Phú Quốc Express, Bình An Shipping hay phà Thành Thới.

3. Rủi ro về các phương tiện vận tải thay thế: việc cảng HKQT Phú Quốc đang trong quá trình mở rộng, nâng công suất lên 5 triệu lượt khách/năm và sự chuyển dịch khách hàng sang vận tải hàng không do sự phát triển của hàng không giá rẻ Vietjet Air, và sắp tới là hãng hàng không Bamboo Airways của tập đoàn FLC, sẽ tác động kìm hãm tăng tưởng doanh thu của SKG trong 2 – 3 năm tới. Về vấn đề thuế TNDN, đại diện của SKG cho biết doanh nghiệp đã nộp đủ số thuế bị truy thu và vẫn đang tiếp tục làm việc với cơ quan thuế. Nếu thành công, khoản lợi nhuận thu được từ việc hoàn trả thuế thu nhập có thể là nguồn thu lợi nhuận đột biến của doanh nghiệp. SKG tăng khoảng 1,1% trong ngày hôm nay, và đóng cửa ở mức 18.200 đồng/cổ phiếu. Mức P/E 2018 của SKG theo dự báo của chúng tôi là 5,6x, tương đối hấp dẫn so với mặt bằng chung của các doanh nghiệp kinh doanh dịch vụ Logistics, ở mức 7,8x. Chúng tôi khuyến nghị NĐT nên MUA với giá mục tiêu 21.700 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá 19,1%. Lợi suất cổ tức bằng tiền mặt dự kiến là 5,5% với giả định doanh nghiệp chia cổ tức 10% theo mệnh giá.

Nguồn: VPBS

{kind=link}